|

退職金-退職金制度が抱える大きな問題点(準備方法)-

準備方法上の問題点はどうでしょう?今までの退職金原資準備方法の代表は、退職給

与引当金と適格退職年金ですが、どちらも大きな問題を抱えています。

①退職給与引当金

すでに制度が廃止され、中小企業でも、あと8年間で償却(益出し)をしなくてはな

らないのはご承知の通りです。いままで退職給与引当金でしっかり積立てていれば良い

のですが、そのほとんどは残っていません。ない利益を計上するのですから、企業利益

(帳簿上)はどんどん圧迫されます。

②適格退職年金

適格退職年金(通称、適年)では、制度が廃止になること以上に、退職給付債務=積

立不足の増大が一番の問題です。

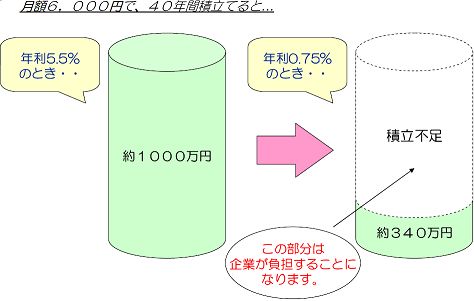

仮に40年間で1,000万円積立てるつもりで、月々6,000円を積立てていたとし

ます。このときの根拠となる計算利率は、年利5.5%です。しかし、現在の保証利率は

0.75%・・・。

上の図のように多くの積立不足が発生しています。先ほど計算利率と保証利率という

言葉が出てきましたが、保険会社が責任を負うのはあくまでも保証利率で、計算利率と

の差額はそれぞれの企業が負担しなくてはならないのです。

また、多くの企業では適格年金の割合を5~7割程度に留めているところが多いため、

本当の積立不足は適格年金の積立不足+社内積立分であって、想像以上に膨れているこ

とが少なくありません。

この積立不足は、先送りしても良くなることは考えられません。1日も早く手を打たな

いと、冗談でなく退職金倒産が起こりえるのです。

⇒総額人件費削減の方法

|